「新NISAが始まって3年。特定口座に残ったままの投資信託、どうしよう……」と、迷っていませんか?

2024年の開始時に「とりあえず放置」した資産も、2026年の今、含み益が大きくなっている方も多いはず。実は、「税金を払ってでも今、新NISAへ乗り換えるべきか」には明確な答えがあります。

今回は、初期NISA時代から運用を続ける筆者が、ベテランの視点と数値的な裏付けをもとに、損益分岐点となる「運用年数」をグラフで分かりやすく解説します。

1. 結論:5年以上運用するなら「今すぐ乗り換え」が正解

先に結論をお伝えすると、特定口座にある資金をあと5〜7年以上使う予定がないのであれば、今すぐ売却して新NISA(成長投資枠)へ移すべきです。

「今売ると利益に約20%の税金がかかるから損じゃないの?」と思うかもしれません。しかし、長期投資において最も怖いのは、将来利益が膨らんだ時にかかる「膨大な税金の重り」です。今のうちに非課税の「バリア」の中に入れてしまう方が、結果的に手元に残るお金は多くなります。

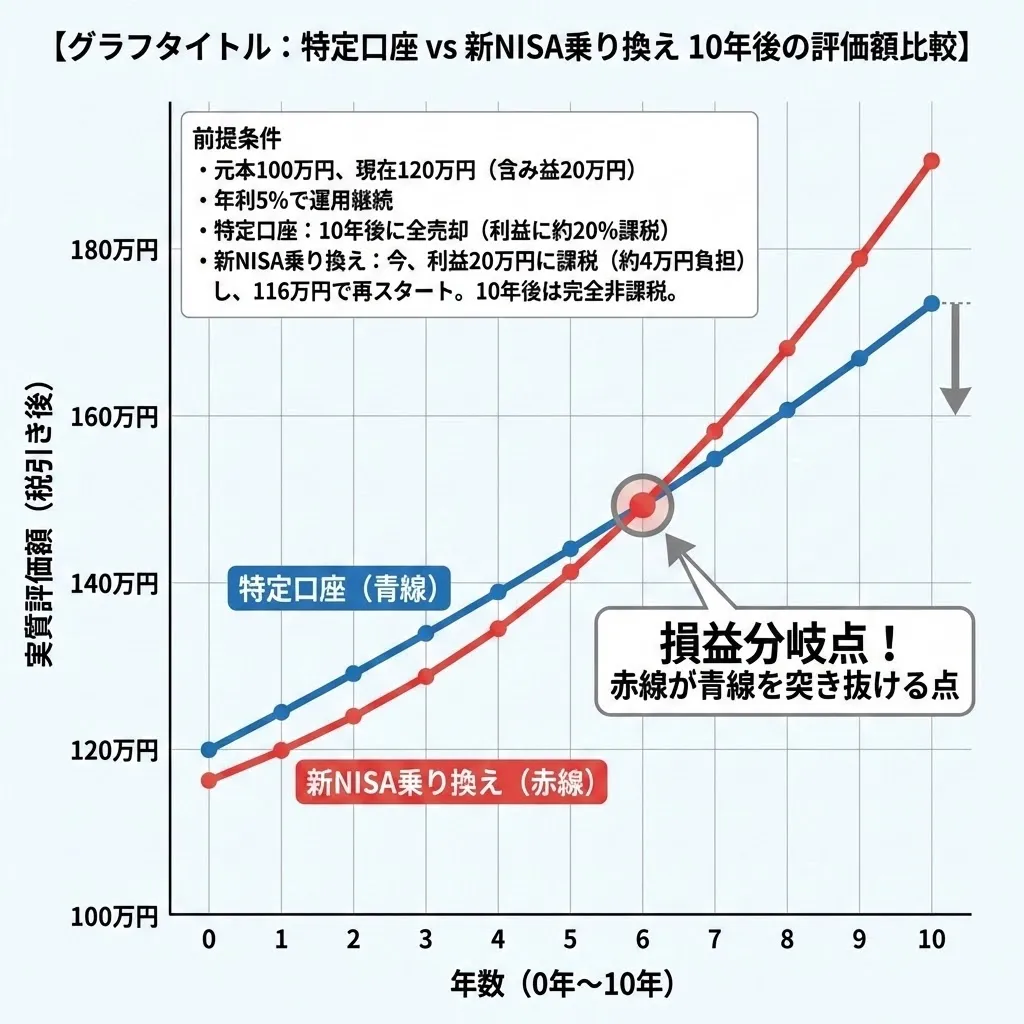

2. 【可視化】新NISA乗り換えの「損益分岐点」グラフ

「税金を払ってまで乗り換えるメリット」をグラフで見てみましょう。

グラフの通り、乗り換えた直後は税金の支払いによって資産が一時的にガクンと減ります。しかし、5〜7年を境に、新NISAの成長ラインが特定口座(税引き後評価額)を突き抜けます。

- 5年以内:特定口座のまま持っていた方が有利な場合がある

- 10年以上:新NISAへ移した方が圧倒的にプラスが大きくなる

3. 旧NISA(つみたて・一般)はどうする?ベテランの判断基準

特定口座は「即・乗り換え」が基本ですが、旧NISA口座については扱いが異なります。

● 旧つみたてNISA:非課税期間終了まで「維持」

旧つみたてNISAは、非課税期間が20年と非常に長いです。これは新NISAの枠とは別枠で持てる「宝箱」のようなもの。わざわざ売って新NISAの枠を消費する必要はありません。20年の期限が来るまで、そのまま持ち続けましょう。

● 旧一般NISA:期限が来る年に「乗り換え」

非課税期間が5年と短いため、期限が来るタイミングで売却し、新NISAの成長投資枠で買い直す「引っ越し」を行いましょう。2026年であれば、2022年や2023年に投資した分の出口戦略を考え始める時期です。

4. 乗り換えを迷う人が確認すべき「3つのチェックリスト」

「それでもやっぱり迷う」という方は、以下の3点を自分に問いかけてみてください。

- そのお金、子供の入学金などで近々使う予定はないか?(5年以内に使うなら特定口座のままでOK)

- 新NISAの「成長投資枠(年間240万円)」が空いているか?(空いているなら放置はもったいない!)

- 口座を1つにまとめてスッキリしたいか?(管理のシンプル化は、暴落時にパニックにならないための最強の対策です)

「わが家の運用、このままで本当に大丈夫?」

乗り換えの判断基準は分かったけれど、自分たちのライフプランに対して今の投資額やリスクが適切か不安な方は、まずはこちらの診断で「はば」を確認してみてください。

→ 【無料】1分で判定!「選択肢のはば診断」で未来を可視化する

まとめ|2026年は「口座の断捨離」で未来を整える

投資は「いくら増えるか」と同じくらい「いかに管理をシンプルにするか」が大切です。あちこちに散らばった資産を最強の箱(新NISA)へ集約することは、家計の未来を整える立派な投資戦略です。

まずは今日、特定口座の含み益をチェックするところから始めてみませんか?5年後のあなたが、「あの時移しておいてよかった」と笑顔でいられるように。

コメント