家計簿を頑張るのを、やめてみませんか?

「今月も家計簿アプリの入力が溜まってしまった……」 「節約しなきゃと思うほど、買い物がストレスになる」

共働きで日々忙しく働く中で、1円単位の収支に一喜一憂するのは疲れてしまいますよね。

家計管理の本来の目的は、お金を縛ることではなく、将来への安心(投資の種銭)と、今を楽しむための「心の余白」を作ることのはず。

家計簿を「つける」ことにエネルギーを使うのはもう終わりにしましょう。

この記事では、私、rewin(レウィン)が実践している、『共通口座は作らない、ズボラ夫婦の仕組み化戦略』を公開します。

1. 共通口座は作らない。スプレッドシートで「担当分け」する戦略

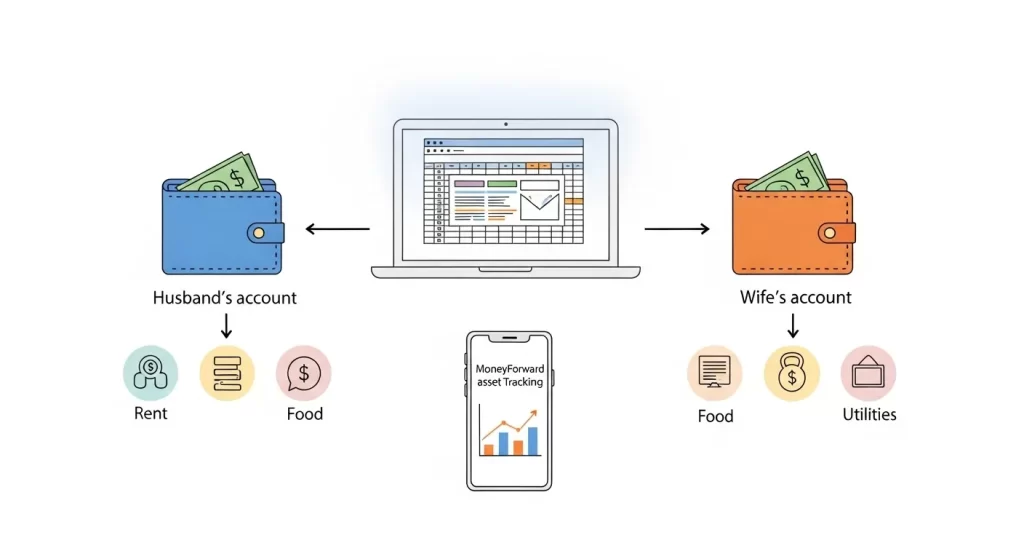

「共働き=共通口座を作る」という常識を、我が家は捨てました。 口座を統合する手間をかけず、スプレッドシート上で「仮想の共通家計」を設計しています。そして、項目ごとにどちらが支払うかをパズルのように割り当てています。

- 予算設定: スプレッドシートで世帯全体の収入と支出を合算。

- 担当分け: 「住宅ローンは夫」「食費と光熱費は妻」といった具合に、スプレッドシート上の数字を見ながら公平な分担を決定。

- 支出管理: 日々の家計の食費などは「Zaim」で共有。個人名義の資産推移や個別の支出は「マネーフォワードME」で、お互いのプライバシーと自由を保ちながら確認。

この方法なら、銀行口座を変えずに、担当を調整するだけで家計の最適化が可能です。

- 中央(スプレッドシート): 夫婦の収入と支出を合算して「見える化」する司令塔。

- 左右(それぞれの口座): お金は移動させず、シート上の数字を見ながら「家賃は夫、食費は妻」と担当を割り振る。

- 出口(マネーフォワード): 最終的に残った個人名義の資産推移を確認し、投資の成果を実感する。

2. 「年単位で収まればよし」という、ゆるい割り切り

家計管理が続かない最大の原因は、完璧主義です。そのため、 我が家では次の「3つのゆるいルール」で心のゆとり(幅)を設計しています。

- 「月」ではなく「年」で考える: 冠婚葬祭や旅行などで、単月で見れば赤字になる月もあります。でも、年単位で収支がプラスならOK。この「幅」があるからこそ、突発的な出費にイライラしなくなります。

- お小遣いを「聖域」にする: 家族のお小遣い、夫婦それぞれのお小遣いをあらかじめ予算に組み込みます。ここは使い道を一切問わない「自由な余白」です。

- 平日は数字を見ない: 家計のチェックは、4時半起きの朝活の時間や週末に。平日は仕事と育児に集中し、お金のことは考えない仕組みを作っています。

3. 整った家計は、投資への「最強の武器」になる

家計を仕組み化して「貯まる流れ」ができれば、それはそのまま新NISAなどの投資へ回す「種銭」に直結します。

さらに、家計の全容が把握できていると、市場の暴落時にも「生活が破綻することはない」という自信になり、メンタルが安定します。家計管理を整えることは、投資のパフォーマンスを上げることと同義なのです。

家を建てる時にも基礎が大事と言われますよね。家計を整えることは基礎固めと同義なのです。家計を整えてから行う資産形成はとっても安定しますよ!

まとめ:仕組み化して、あとは「今」を楽しもう

家計管理は、人生を楽しむための手段にすぎません。 「ゆるはば」流の仕組みを一度作ってしまえば、あとはお金の不安から解放され、自分たちの好きなことに時間を使えるようになります。

「うちの家庭には、どんな管理が合っているんだろう?」 そう感じた方は、まずは今のあなたのタイプを知ることから始めてみませんか?

より具体的なスプレッドシートの組み方や、共働き世帯向けの家計再建術を知りたい方には、『家計管理プログラム(note)』にて私の全ノウハウを公開しています。

コメント